Ciências Contábeis por um estudante.

Agradecimentos:

Contabilidade Geral I

Aqui, você acessa os assuntos estudados pela matéria Contabilidade Geral I. Para facilitar este acesso, criei botões que separam o material tanto por aula quanto por assunto. Vale ressaltar que, os conteúdos são iguais, porém, para facilitar o acesso, optei por duas organizações.

Aula 1:

A Contabilidade existe tanto como ciência quanto como técnica. No âmbito científico, ela não tem restrições, isto é, não há leis que a regulamente. Já na área técnica, onde é conhecida como a linguagem dos negócios, há restrições, ou seja, existem leis que a regulamenta.

A Contabilidade técnica envolve: as escriturações contábeis padronizadas pela lei 6.404/76 e suas alterações (Balancete, Demonstração de Resultado do Exercício, Balanço Patrimonial, entre outras) e as escriturações não padronizadas (Diário, Razão). Ela tem como objeto de estudo o patrimônio e como objetivo a transparência (fornecimento de informações) aos grupos sociais interessados (clientes, funcionários, fornecedores, acionista, quotistas). Esse objetivo é realizado de forma específica (daí a denominação: linguagem dos negócios), ou seja, de acordo com os parâmetros estabelecidos por lei.

Sabemos que, a Contabilidade técnica tem como objeto de estudo o patrimônio, portanto, sua definição é imprescindível. Muito diferente da forma que algumas pessoas o pensam, o patrimônio é a soma dos bens, dos direito e - das obrigações -. Ele é dividido em classes: ativo e passivo. O ativo são os bens e os direitos (ambos com sinal positivo na fórmula). Já o passivo são, apenas, as obrigações (parte negativa na fórmula). Por sua vez, o ativo e o passivo são divididos em categorias e subcategorias. Essas divisões serão apresentadas na aula dois.

Aula 2:

Como visto na aula 1, o patrimônio é o objeto de estudo da Contabilidade. Por isso, é necessário o conhecer bem. Afinal, as demonstrações contábeis (através dela a “transparência contábil” é concretizada) são realizadas com base no patrimônio.

O patrimônio é formado por classes: ativo e passivo. Essas são divididas em grupos: circulante e não circulante. O ativo circulante é dividido em subgrupos: disponível, crédito, estoque, despesas deferidas. O ativo não circulante é, também, dividido em subgrupos: crédito, investimento, imobilizado e intangível. Já o passivo não é dividido em subgrupos, porém é agregado a sua composição o Patrimônio Líquido. Este, diferentemente do passivo e igualmente ao ativo, é dividido em subgrupos: capital e reserva.

Além de entender as divisões, para o Contador caracterizar corretamente cada componente de uma empresa (bens, direitos e obrigações), é necessário saber a definição de cada uma delas.

Os ativos são os bens e os direitos de uma empresa. Já os passivos são as obrigações de alguma empresa.

O ativo e o passivo circulante são aqueles bens, aqueles direitos ou aquelas obrigações convertidos em dinheiro no prazo circulante [ano de exercício e ano seguinte ao ano de exercício - curto prazo]. O ativo e o passivo não circulante são aqueles bens, aqueles direitos ou aquelas obrigações convertidos em dinheiro fora do prazo circulante [após o ano de exercício e após o ano seguinte ao de exercício - longo prazo].

Quanto aos subgrupos do ativo circulante: no subgrupo - disponível –, devem ser colocados os valores de liquidez imediata; no subgrupo – crédito –, devem ser colocados os títulos a receber; no subgrupo - estoque –, devem ser colocados os bens pertencentes à empresa e, por fim, no subgrupo – despesas deferidas –, devem ser colocadas as despesas oriundas da compra de serviços antes de utilizá-los. Claro que, por esses subgrupos estar inseridos no grupo - ativo circulante -, o prazo circulante sempre deve ser respeitado.

Em relação aos subgrupos dos ativos não circulantes: no subgrupo - crédito –, devem ser inseridos os títulos a receber fora do prazo de circulação; no subgrupo - investimento –, devem ser inseridos aqueles bens que foram comprados sem intenção de venda para obtenção de lucro; no subgrupo - imobilizado –, devem ser inseridos aqueles bens que auxiliam na atividade desenvolvida e, por fim, no subgrupo – intangível –, devem ser inseridos tudo, fora do aspecto material da empresa, que agrega valor econômico a ela. Claro que, por esses subgrupos estar inseridos no grupo - ativo não circulante -, o prazo não circulante sempre deve ser respeitado.

O patrimônio líquido, que figura no passivo, é a situação econômica da empresa após honrar suas obrigações. Ou seja, é o ativo menos o passivo. Seus subgrupos são: o subgrupo – capital – agrega os valores investidos pelos sócios e o subgrupo – reserva – deve colocar o resultado [lucro ou prejuízo] da atividade econômica.

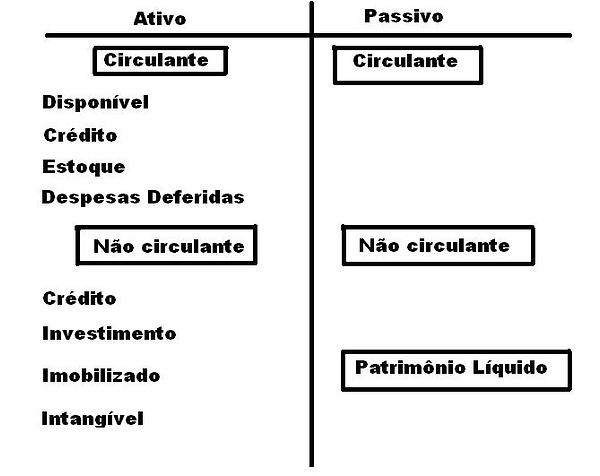

Para compreender melhor a composição do patrimônio, observe a estrutura e a composição do Balanço Patrimonial (demonstração contábil – estática -, pois evidencia a situação do patrimônio no momento em que esta é realizada) representada na figura abaixo:

Observe que: o ativo, no Balanço Patrimônial, apresenta-se do lado direito. Já o passivo apresenta-se do lado direito.

Ainda observe: a ordem dos grupos tanto do ativo quanto do passivo e a ordem dos subgrupos do ativo.

Veja onde o Patrimônio Líquido está situado (dentro do passivo).

Vale lembrar que, essa estrutura é a estrutura do Balanço Patrimonial.

Portanto, este deve ser sempre e exatamente apresentado como na figura.

Aula 3:

Na aula 2, vimos a estrutura do balanço patrimonial. Ela será importante para o entendimento do assunto abordado nesta aula: “Contas Patrimoniais e Contas De Resultado”. A primeira conta engloba o ativo e o passivo (entra as classificações do Balanço Patrimonial). A segunda conta tem classificações peculiares que não vimos anteriormente, porém veremos à frente.

As contas patrimoniais são divididas em classes: ativo e passivo. Essas são divididas em grupos: circulante e não circulante. O ativo circulante é dividido em subgrupos: disponível, crédito, estoque, despesas deferidas. O ativo não circulante é, também, dividido em subgrupos: crédito, investimento, imobilizado e intangível. Já o passivo não é dividido em subgrupos, porém é agregado a sua composição o Patrimônio Líquido. Esse, diferentemente do passivo e igualmente ao ativo, é dividido em subgrupos: capital e reserva.

As contas de resultado (transitórias) variam de acordo com cada transação econômica efetuada entre empresas. Essas contas são divididas em classe: despesas (consumo de ativo) e receitas (acréscimo ao ativo). Essa divisão é subdividida em grupos: operacionais e não operacionais (equivalente a outras). As despesas ou as receitas operacionais são aquelas que - têm relação direta - com a atividade econômica. Já as despesas ou as receitas não operacionais são aquelas que - não têm relação direta - com a atividade econômica.

Por fim, as despesas operacionais são divididas em contas sintéticas: custo de mercadorias vendidas (valor pelo qual a mercadoria foi vendida – consumiu o estoque, por isso é despesa), administrativas (pagamentos de água, luz, funcionários), financeiras (juros pagos) e tributárias (gastos com impostos). Já as receitas operacionais são divididas em: venda (de mercadoria), financeira (juros recebidos) e outras (aluguel).

As despesas não operacionais são divididas nas seguintes contas analíticas: resultado negativo de equivalência patrimonial (equivalência do capital investido com o capital atual); resultado negativo da correção monetária do balanço; resultado negativo da venda de imobilizados ou de investimentos. As receitas não operacionais são: resultado positivo de equivalência patrimonial; resultado positivo da correção monetária do balanço; resultado positivo da venda de imobilizados ou de investimentos.

Para melhor compreensão do texto acima, veja a imagem abaixo:

Agora que conhecemos diversos tipos de contas, iniciaremos o Assunto “Plano de Contas”. O plano de contas é composto por várias contas de forma organizada. Ele é composto por: código editado no formato mascara (0.0.0.00.000); código reduzido; tipo e nome da conta.

O código editado serve para identificar a conta no plano contábil. Ele é dividido em graus da seguinte forma:

0. 0. 00. 00. 000 CÓDIGO EDITADO

1º 2º 3º 4º 5º GRAU

O 1º grau representa o número da classe

O 2º grau representa o número do grupo

O3º grau representa o número do subgrupo

O 4º grau representa o número da conta sintética

O 5º grau representa o número da conta analítica

Observação: Vale lembrar que, o passivo, as despesas e as receitas não são divididos em subgrupos. Portanto, seu código editado perderá um grau. Assim, o código editado do passivo poderá chegar até o 4º grau. Veja:

0. 0. 0. 00 CÓDIGO EDITADO

1º 2º 3º 4º GRAU

Para montar adequadamente o código editado de uma conta, é necessário ter em mente cada número de classe, de grupo, de subgrupo, da conta sintética e da conta analítica. Veja abaixo estes componentes e seus respectivos números.

Classe: 1-ATIVO; 2- PASSIVO; 3-DESPESA; 4-RECEITA.

Grupo para ativo e para passivo: 1-CIRCULANTE; 2-NÃO CIRCULANTE.

Grupo para despesas e para receitas: 1-OPERACIONAIS; 2-NÃO OPERACIONAIS.

Subgrupo (só existe no ativo) para o ativo circulante: 1-Disponível; 2-Crédito; 3-Estoque; 4-Despesas deferidas.

Subgrupo (só existe no ativo) para o ativo não circulante: 1-Crédito; 2-Investimento; 3-Imobilizado; 4-Intangíveis.

Conta sintética para as despesas operacionais : 1-Custo de mercadoria vendida; 2-Despesas administrativas; 3-Despesas financeiras; 4-Despesas tributárias.

Conta sintética para as receitas operacionais: 1-Receita de venda; 2- Receita financeira 3- Outras.

Conta sintética para as despesas não operacionais (assim como o passivo o código editado chega apenas ao 4º grau): 1- resultado negativo da Equivalência Patrimonial; 2- resultado negativo da Correção Monetária do Balanço; 3-resultado negativo da venda de imobilizado ou de investimento.

Conta sintética para as receitas não operacionais (assim como o passivo o código editado chega apenas ao 4º grau): 1- resultado positivo da Equivalência Patrimonial; 2- resultado positivo da Correção Monetária do Balanço; 3-resultado positivo da venda de imobilizado ou de investimento.

A conta sintética é a conta mais abrangente. Já a conta analítica é a mais específica. Exemplo: despesas administrativas é a conta sintética para a conta água e para a conta energia (essas duas são analíticas).

Para melhor compreensão observe o exemplo:

-

Identifique o nome da conta que tem o seguinte código editado:

O código reduzido tem a mesma função, porém ele é menor, que o código editado, para facilitar a busca da conta através da digitação.